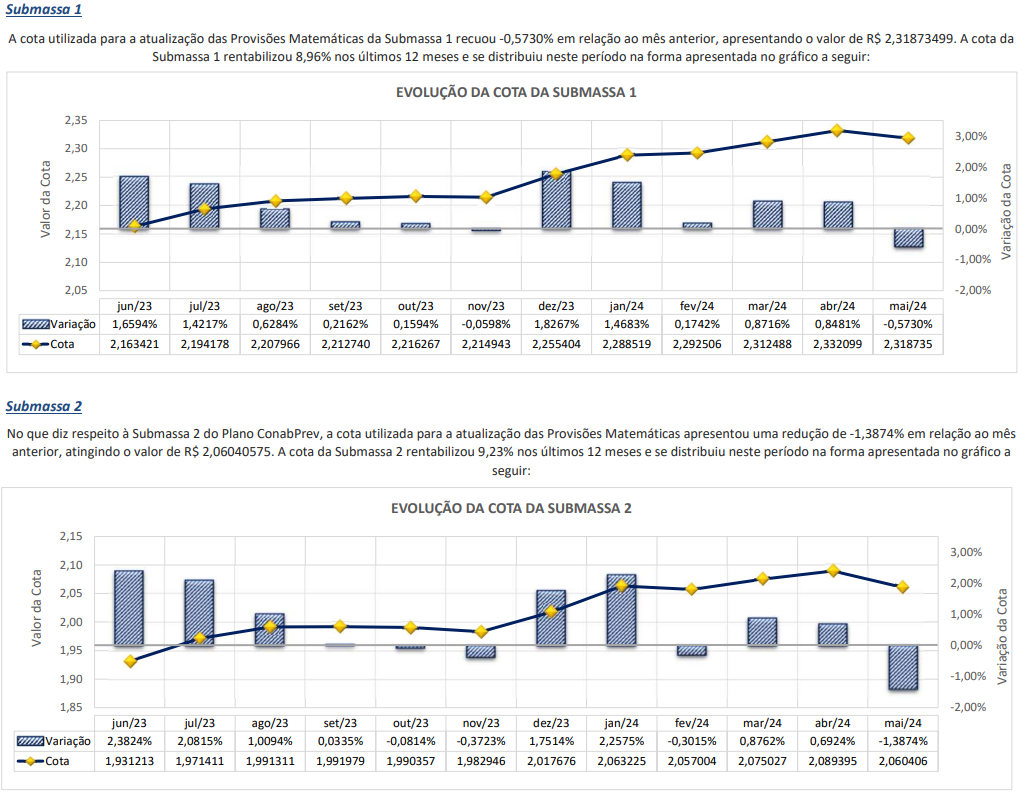

Submassa 1 – População do Plano ConabPrev constituída pelos participantes e assistidos que migraram suas reservas matemáticas do antigo Plano de Benefício Conab, à

exceção dos participantes e assistidos do patrocinador Cibrius que, embora tenham migrado suas reservas do plano de origem pertencem a submassa 2.

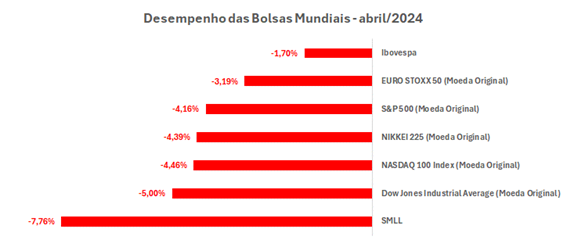

Submassa 2 – População do Plano ConabPrev que começou a constituir nova reserva neste Plano, podendo ou não ter reserva matemática no Plano Conab Saldado, à exceção dos participante e assistidos do patrocinador Cibrius que embora pertençam a submassa 2, também migraram suas reservas do plano de origem para o ConabPrev.

Em abril, os mercados financeiros enfrentaram um cenário volátil. O principal motivo foi uma mudança na política monetária dos Estados Unidos. O Fed, o banco central americano, descartou a expectativa de múltiplos cortes na taxa de juros em 2024, que muitos esperavam no início do ano. Agora, o mercado acredita que, no máximo, haverá um único corte nos juros até o final do ano, desde que outras variáveis econômicas melhorem de forma consistente. Esse cenário de incerteza fez com que muitos investidores ficassem mais cautelosos, impactando economias ao redor do mundo.

Mas por que isso acontece? A economia americana é considerada a mais segura do mundo e está em forte crescimento atualmente. Empresas de tecnologia estão obtendo bons resultados (Renda Variável) e os títulos de renda fixa estão oferecendo boas remunerações, especialmente porque a taxa de juros está alta.

Por isso, investidores de todo o mundo tendem a retirar seus recursos de outros países, especialmente de economias emergentes como o Brasil, e a investir onde a relação “risco x retorno” é mais favorável. Enquanto isso, outros países aguardam ansiosamente uma redução na taxa de juros americana para que os investimentos retornem.

No Brasil, a mudança na meta fiscal para 2025 foi um dos fatores que intensificou o cenário de aversão ao risco. O anúncio do governo de abandonar a meta de superavit primário para 2024 e 2025 aumentou as dúvidas sobre a capacidade do país de honrar suas dívidas a longo prazo, afetando a confiança dos investidores estrangeiros.

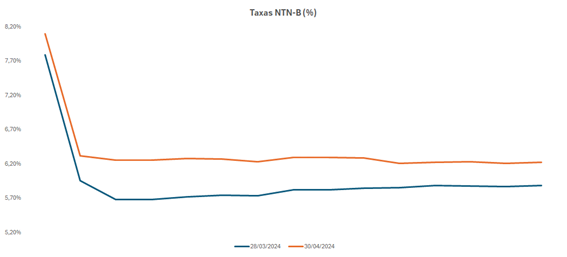

A Renda Variável foi bastante impactada pela postura do banco central americano. Em sua reunião, o Federal Reserve deixou claro que adotará uma política monetária mais restritiva, com o objetivo de desacelerar a economia dos EUA. Essa medida provavelmente afetará o crescimento do PIB global. No primeiro trimestre, o índice S&P 500 bateu recorde de altas, impulsionado pelos bons resultados das empresas americanas. No entanto, em abril, com a postura mais rígida do Fed, o S&P 500 sofreu uma queda abrupta, registrando uma variação negativa superior a 4%.

No cenário local, além do impacto das políticas do Fed, outro fator que influenciou o Ibovespa foi a percepção de que o Banco Central do Brasil pode enfrentar dificuldades para manter o ritmo de cortes na taxa Selic. Esse cenário aumentou a aversão ao risco entre os investidores. Como resultado, o Ibovespa registrou uma queda de 1,70% no mês, enquanto o Índice Small Caps, que reúne empresas menores, teve uma queda ainda mais acentuada de 7,76%.

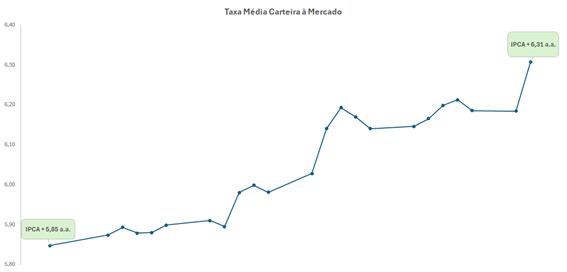

Na Renda Fixa, houve uma abertura da curva de juros, o que impactou negativamente os títulos devido à marcação a mercado. No Tesouro Nacional, também afetado pela alta das Treasuries americanas, observamos uma elevação significativa do prêmio de risco dos títulos públicos federais. Exemplos disso são as NTN-Bs, que passaram a oferecer remunerações com taxas superiores a 6% ao ano, acrescidas da inflação medida pelo IPCA (Índice de Preços ao Consumidor).

A carteira de títulos públicos do Cibrius, marcados a mercado e com taxas variáveis, foi impactada por esse movimento, registrando uma abertura de 0,46% na taxa média da carteira. É importante esclarecer que o aumento da taxa dos títulos públicos está inversamente relacionado com o preço unitário dos títulos. Ou seja, a percepção de um aumento nas taxas reflete em uma queda do preço unitário, o que consequentemente afeta a rentabilidade dos títulos.

Contudo, o Cibrius vê esse movimento como uma oportunidade, pois a marcação a mercado negativa da carteira de investimentos tende a resultar em uma melhor rentabilidade futura. No início do mês, a projeção de rentabilidade era de IPCA+5,85% ao final do mês de março e, no fechamento de abril, subiu para IPCA+6,31%. Além disso, o Cibrius aproveitou para comprar novos títulos e aumentar a posição em títulos com baixo risco de crédito.

Analisando o contexto descrito e os resultados dos investimentos do último mês, é fundamental considerar as particularidades e alocações de cada plano de benefícios para compreender o impacto desses resultados nas cotas mensais. No mês de abril de 2024, os desempenhos negativos dos setores de Renda Variável, Investimento no Exterior e dos Títulos Públicos sujeitos à marcação a mercado afetaram diretamente o Plano ConabPrev, resultando em uma rentabilidade negativa de 1,39%. No mês de abril, o impacto negativo no resultado da Submassa 1 é mitigado pelo efeito positivo da correção do contrato da dívida.

Ao longo dos últimos 12 meses, o Plano ConabPrev alcançou uma rentabilidade de 10,34%, superando a meta atuarial de 7,35% para o mesmo período, de INPC+4,00% ao ano. Destacam-se, nesse período, os notáveis desempenhos dos segmentos de Renda Variável, Investimento Imobiliário e Investimento no Exterior, registrando rentabilidades de 20,12%, 19,61% e 28,43%, respectivamente.

O Plano ConabPrev encontra-se em um estágio de crescimento, com uma base de participantes jovens ainda contribuindo. Assim, sua estratégia de investimento é composta por uma diversificação ampla, visando proporcionar retornos substanciais ao longo do tempo. Atualmente, o plano possui alocação nos segmentos de Renda Variável (tanto nacional quanto internacional), Títulos Públicos marcados a mercado, fundos imobiliários e fundos multimercado.

Em relação ao segmento de Renda Fixa, é importante ressaltar que, de acordo com a Resolução CNPC nº 37, de 13 de março de 2020, somente os planos BDs têm permissão para adquirir títulos públicos com marcação na curva. Portanto, o Plano ConabPrev está limitado a adquirir títulos públicos com marcação a mercado.

É crucial destacar que as Entidades Fechadas de Previdência Complementar têm uma visão de longo prazo, e movimentos negativos como o observado em abril podem representar oportunidades que gerarão retornos mais robustos no futuro.