Ao se vincular a um plano de previdência complementar, o participante deve tomar uma importante decisão que o acompanhará em toda sua jornada no plano, seja na fase de acumulação como também na fase de recebimento da renda.

Essa decisão refere-se ao regime de tributação, ou seja, a forma como seu benefício ou o seu resgate será tributado no futuro. A decisão deverá ser informada assim que o requerimento de adesão for preenchido e é irretratável e irrevogável, mesmo que no futuro esse valor seja portado para outra instituição. Existe somente uma exceção, quando a opção for pela tabela progressiva e em uma eventual portabilidade a opção pode ser alterada para o regime regressivo.

Para explicar um pouco mais o que vem a ser esses regimes e qual a sua influência em sua vida vamos clarear os principais pontos:

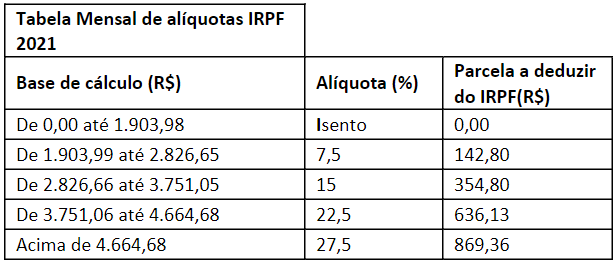

Regime progressivo de tributação

Está previsto no artigo 33 da Lei nº 9.250/96. Para o cálculo do imposto incidente sobre os benefícios previdenciários, aplica-se a tabela progressiva de alíquotas.

Esta tabela já é muito familiar pois é mesma usada para os salários quando são pagos e tributados pela fonte pagadora. A última atualização da tabela do IR foi em 2015, há 8 anos, quando se fixou a faixa de isenção em R$ 1.903,98.

Possibilidade de dedução de algumas despesas

• A dedução por dependente é de R$ 189,59 por mês e R$ 2.275,08 anual;

• Pagamentos de despesas com instrução do contribuinte e de seus dependentes, efetuados a estabelecimentos de ensino, até o limite anual individual de R$ 3.561,50;

• Contribuições para previdência oficial dos entes políticos;

• Contribuições para previdência privada ou FAPI limitados a 12% dos rendimentos;

• Despesas médicas sem limite;

• Pensão alimentícia, inclusive alimentos.

Nota: na tabela progressiva os valores podem ser recalculados no ajuste anual.

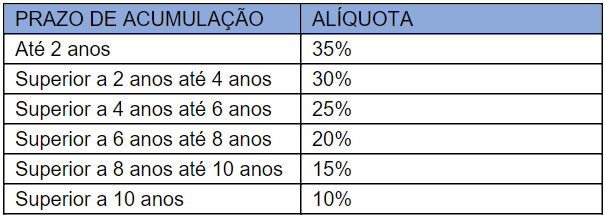

Regime regressivo de tributação

O outro regime de tributação utiliza, para o cálculo do imposto de renda, a tabela regressiva de alíquotas. Trata-se do regime de tributação regressivo, previsto no artigo 1º da Lei nº 11.053/2004:

Art. 1º É facultada aos participantes que ingressarem a partir de 1º de janeiro de 2005 em planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, das entidades de previdência complementar e das sociedades seguradoras, a opção por regime de tributação no qual os valores pagos aos próprios participantes ou aos assistidos, a título de benefícios ou resgates de valores acumulados, sujeitam-se à incidência de imposto de renda na fonte às seguintes alíquotas:

• Os valores de IRRF retidos serão definitivos e não poderão ser levados para a declaração anual de ajustes e não é permitido utilizar deduções na base de cálculo, como dependentes, pensão alimentícia etc..

• essa modalidade de tributação se aplica tanto aos benefícios quanto aos resgates.

O método adotado para fins de cômputo do período de acumulação é o PEPS – PRIMEIRO QUE ENTRA, PRIMEIRO QUE SAI – Na contagem do prazo de acumulação pela modalidade PEPS, quando do recebimento de benefícios, tende a atender a seguinte regra: cada 1(um) ano do aporte equivale a 1 (um) ano de prazo de acumulação;

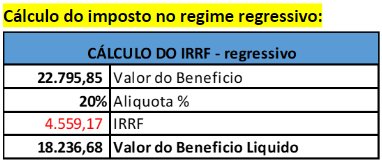

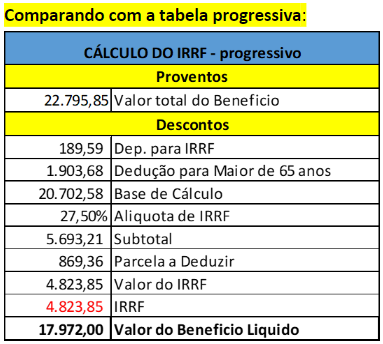

VAMOS DEMONSTRAR COM DOIS CASOS REAIS O EFEITO DESSAS TABELAS

Participante aposentado que aderiu ao plano em 12/2015 – optante pela tabela regressiva- benefício por prazo certo de 10 anos – 8 anos de acumulação

Valor bruto do benefício: 22.795,85

Exemplo inverso:

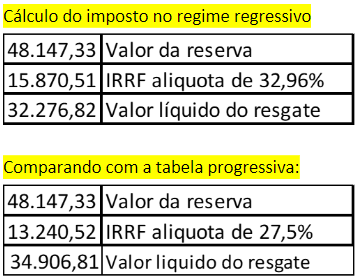

Participante que aderiu ao plano em 12/2015 – optante pela tabela regressiva – resgatou em 2018 com 3 anos de acumulação cuja apuração da alíquota média resultou em 32,96%.

Vejam que no exemplo acima a opção pela tabela regressiva foi maléfica, uma vez que ocorreu saída precoce do plano antes que o prazo de acumulação fosse suficiente para reduzir a alíquota de tributação.

DICA IMPORTANTE: